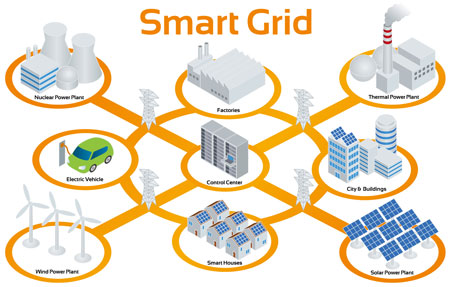

国际市场研究机构Reportlinker日前发布东盟智能电网市场江南体育最新官网入口首页 称,2019年东盟智能电网市场规模约为12.488亿美元,预计到2024年将增至29.5亿美元,期间复合年增长率为18.76%。

对能源效率的日益增长的需求和对透明能源消耗机制的需求推动了东盟市场对智能电网的需求快速增长。此外,人们越来越关注减少整个供应链中的输配电损失以减少电力中断。

在东盟,可再生能源在能源结构中所占份额的增加可能导致电网内部的拥堵和复杂性,因此,使用输配电自动化软件,需求响应技术和先进计量基础设施的智能电网将缓解上述问题。

报告中称,“消费者能源管理正在成为东盟智能电网市场上的重要技术之一。住宅家庭,商业最终用户以及制造业的消费者正在使用该技术来监视和控制他们的能源需求。随着智能家居控制系统的普及,消费者能源管理技术根据需求响应程序运行,以便根据高峰需求期间的电力供应来改变电力消耗。”

从最终用户来看,智能电网市场主要划分为发电、输电、配电和消费。2019年,由于对先进计量基础设施的需求日益增加,配电部门在市场中占据最大份额。但是,在预测期内,由于对透明计费机制的需求不断增加,因此预计消费类别将显示最高增长,这取决于高峰时段的消费者使用时间。

东盟智能电网市场的趋势因国家而异。由于不断的产品创新,小规模生产中自动化技术的扩展以及政府在促进可再生能源的倡议和法规方面的有利支持,新加坡和马来西亚目前在东盟智能电网市场中占有重要的市场份额。2019年,新加坡领跑东盟智能电网市场。

在预测期内,泰国和越南有望成为智能电网技术提供商最有价值的市场之一,这归功于政府政策。而且,由于城市人口的增加和先进技术(如电动汽车的充电基础设施和车辆到电网)的普及,东盟地区的这些国家具有广阔的市场发展空间。

从智能电网技术提供商来看,通用电气、Itron公司、Autogrid系统、ABB、西门子、施耐德电气、Enel X、伊顿电气、S&C电气,Tantalus系统,伊顿公司,Landis + Gyr,霍尼韦尔国际,Wipro等将成为东盟市场领先的智能电网技术提供商。

评论