中国消费者协会发布新能源车消费提示

新闻2022-12-05

按现在政策,2023年新能源汽车不再有补贴,也就不会再有年底抢补贴的冲量效应。年头年尾两厢抵扣,我们认为2023年的新能源汽车销量难有增长。终端的新能源乘用车上险数,与今年基本持平,预计在500-550万辆之间。

12月3日,北京城又“动”了起来。

疫情防控政策调整,北京不少商场恢复营业。全北京人流最大商场之一的合生汇也开门迎客。这里有一个新能源汽车集市,往日人流熙攘,很多门店都是各自品牌的销冠。

不过,由于疫情管控以来第一天开放,看车的人屈指可数。

因为疫情,这个集市今年停业两次,总时长接近一个月。尽管如此,这些电动汽车品牌的销售人员谈及今年销售成绩,都还比较满意。

这个新能源汽车集市可以说是行业的一个缩影——在疫情笼罩之下,2022年的新能源汽车独立寒冬,一花独放。

2022年的新能源汽车销量,无论从哪个口径算,都将增长近1倍或以上。宽口径的新能源汽车销量或达650万辆;终端上险的新能源乘用车销量或达520万辆左右。

2022年高增长已成定局。但是,不是所有人都开心,谁在举杯欢庆?谁在黯然神伤?更重要的是,2023年,新能源汽车还能保持高增长吗?

2022:超预期增长

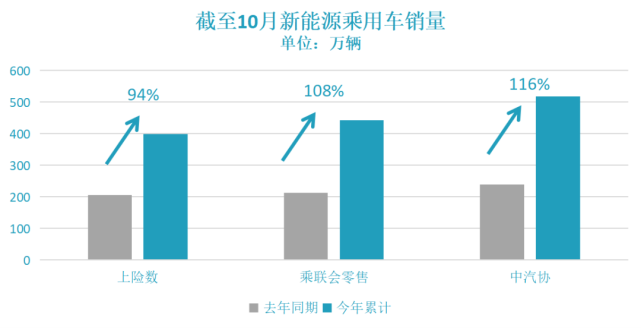

截至10月的数据明确告诉我们,2022年新能源汽车继续高增长。

根据中汽协统计,1-10月新能源乘用车销量518.4万辆,同比增长116%(注:新能源乘用车已经占据绝大部分份额,因此本文不讨论新能源商用车的影响);

乘联会统计的1-10月新能源乘用车国内零售443.2万辆,同比增长107.5%;

终端统计的上险数更为直接反映了市场状况,1-10月总上险新能源乘用车399.47万辆,同比增幅也达到了94%。

资料来源:中汽协、乘联会、终端数据

到年底还有两个月,按惯例,最后两个月因为厂家希望享受当年补贴政策,会提前上牌,另外也需要冲销量,因此往往会创出新高。因此,2022年新能源乘用车的总销量比前十月累计数,还会有大幅度增长。

2022年的市场表现,好于大多数人年初预期。

中汽协年初只预估总体新能源汽车(含新能源商用车)销量为500万辆,现在看中汽协口径的新能源汽车销量恐怕要达到650万辆。

乘联会在年初预测,2022年新能源汽车销量(批发量)600万辆,新能源乘用车销量550万辆。乘联会在8月份就上调了这一预测,新能源汽车销量的预测提升到650万辆。

《电动汽车观察家》年初基于上险数的预测非常保守:2022年为450万辆。现在看,终端上险数也应该可以突破500万辆。

全国工商联汽车经销商商会常务会长、新能源汽车委员会会长李金勇也一直用上险数来分析、预测市场。他在2022年初对新能源乘用车销量预测是500万辆左右。

考虑到近期的市场,他表示,“12月、11月会达到高于9月份峰值的销量数据。第四季度实现一个将近200万的这样一个销量。综合全年来看,(新能源乘用车)会实现一个530万到550万这样一个终端销量。”

他看好最后两个月销量的理由之一是补贴即将退出,会对消费形成刺激。

易车研究院院长周丽君认为,从新能源汽车用户研究角度看,今年的新能源汽车大幅增长是符合预期的。

他特别指出了三个人群。首先是女士购买家庭第二辆代步车,“毫无疑问电动车是最适合的。这推动了微型小型级别适合代步的电动车发展。”其次是10万到15万购车预算的中低收入群体,对于成本极其敏感。而PHEV在比亚迪的带领下,突破了相对于燃油车的总使用成本的临界点,促成了PHEV的大发展。第三是新能源MPV车型,在性价比上也超越了燃油车,赢得了中年高收入人群的喜爱。

“这一两年,从低端的代步电动车,从中等水平的PHEV,再到中高端电动MPV,背后的用户的结构、消费特征,全面推动了新能源汽车的发展。”周丽君说。

几家欢乐几家愁

新能源汽车市场红红火火,但并不是所有人都很开心。

“新能源销量表面上看起来增长挺多,但是,品牌增多,车型增多。有一些品牌增长特别多,如果把它们去掉的话,剩下大家增量多少呢?”李金勇说。

比亚迪是今年车市最大赢家

大致预判,2022年新能源乘用车能比2021年多卖300万辆。其中,比亚迪一家预计就贡献了120万辆增量,吉利集团(含极氪、几何等所有品牌)预计能贡献超过20万辆增量,特斯拉、埃安、吉利、奇瑞、长安、五菱能贡献10余万辆增量,问界、哪吒、零跑、大众约能贡献七八万辆增量。除此之外,理想和蔚来各增长两三万辆。

其余品牌,要么不增长,要么增长有限。

按阵营来盘点,外资、合资品牌中,特斯拉独树一帜,保持强劲增长。大众是合资品牌当中,唯一上量品牌,但总销量也不大,用户口碑也差;丰田、本田、日产、通用、福特等诸强都没有像样成绩。豪华品牌中,宝马表现不错,奔驰有所增长,除此之外,乏善可陈。

自主品牌当中,大型国有车企集团一汽、上汽、东风、北汽都没有什么表现;广汽(埃安)、长安、奇瑞较为突出,尤其广汽(埃安)和长安,异军突起。民营品牌中,比亚迪独自领跑,吉利奋起直追,长城基本没有增长。还有很多传统民营品牌已经凋落。

新造车势力中,哪吒和零跑保持快速增长,但是经销商库存可能不少。理想和蔚来保持较快增速。小鹏销量掉落。高合凭借独特定位维持一定销量。威马、爱驰、天际等其他新势力,已经岌岌可危。

总体来说,有资格举杯相庆的品牌,并不多。

2023:难言乐观

2022年基本已成定局,2023年呢?

乘联会秘书长崔东树一向乐观。他预测2023年新能源汽车销量可能突破840万辆。理由是,目前由于油电差价大,新能源汽车具有明显的成本优势,叠加国家能源结构调整政策的助力,新能源汽车替代燃油车的进程加快。

但他也提及,原油价格可能在明年进入相对的大幅回落期,对新能源车购买使用应该是有较大的抑制作用。部分计划首购新能源车的车主可能又会转而购买传统燃油车。

易车研究院院长周丽君的预测是谨慎乐观,他预计新能源汽车终端销售数据,可能达到650~700万辆,比2022年增长20%左右。

周丽君认为,“用户眼中的新能源汽车,归根到底是能否实实在在降低成本。抓住这点来说的话,新能源车代替燃油车这是必然趋势。”

这三年的疫情对新能源汽车市场会是什么影响?他认为,三年疫情的影响堪比经济危机。他的调研显示,70%的消费者收入受影响,70%的人购车延迟,其中有30%甚至考虑放弃购车。

对于购车用户,他认为买车会更加谨慎,会选择更加经济实用的车,从这个角度而言,已经呈现出总体性价比优势的短途代步车型、PHEV车型、新能源MPV车型,仍将有较大需求。但是对于纯电A级、B级车,需求没有那么乐观。

威马销量下滑并且曝出减薪的传闻

李金勇的预测最为悲观,他认为,2023年全年新能源汽车市场只会微增长,甚至负增长都是可能的。

对于上半年,受制于补贴下降和明年的一季度电池涨价的影响,新能源汽车销量同比会下降。下半年,如果因为上半年整体销量下降,电池的供大于求,电动汽车成本降低,下半年才有望恢复增长。

对于这三种不同的预测,《电动汽车观察家》比较偏向于悲观预测。

理由很多,这里我们特别从库存角度来观察:看起来形势大好的新能源汽车市场,已经形成了大量库存,如同“堰塞湖”一般,当它冲破阻拦下泄,将形成巨大冲击。

《电动汽车观察家》统计了几个数据来源的新能源乘用车产销量。如果以乘联会统计的产量,减去最终上险数来计算一个宽口径的库存,那么截至10月,今年以来中国车市已经形成了118.23万辆库存。

资料来源:中汽协、乘联会、终端上险数

尽管过去两年的10月份,都会形成库存高峰,并且在最后两个月被大幅消化。但是,今年一是累计库存量前所未有地高,二是三季度的库存也没有像以往在9月消化,三是疫情影响还未彻底消除。

最终,能在今年消化的库存有限,即便体现为终端销量,大部分也是经销商、关联方为了帮车企抢补贴而提前上牌,实际会在2023年上半年作为准新车来消化。

按现在政策,2023年新能源汽车不再有补贴,也就不会再有年底抢补贴的冲量效应。年头年尾两厢抵扣,我们认为2023年的新能源汽车销量难有增长。终端的新能源乘用车上险数,与今年基本持平,预计在500-550万辆之间。(邱锴俊)

中国电力网于1999年正式上线运行,是江南体育平台app下载安装 主办的全国性电力行业门户网站。

服务热线:400-007-1585

网站简介| 服务项目| 广告服务| 用户注册| 帮助信息| 联系我们| 友情连接

主办单位:江南体育平台app下载安装 网站运营:江南体育平台入口

服务热线:400-007-1585 投稿:13520853535 在线投稿

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号-2 京公安备11010602010147号

评论