光伏组件是江南足球意甲直播 系统和光伏应用产品的重要一环。经过多年发展,当前我国光伏组件生产已经实现了进口替代,并在国际市场上具有领先的竞争力。近年来,下游光伏装机容量需求不断增长,在此激励下,全球厂家光伏组件厂家出货量持续上升。未来在各种新型组件技术中,大尺寸拥有节约组件端成本的优势,将更受下游终端用户青睐。

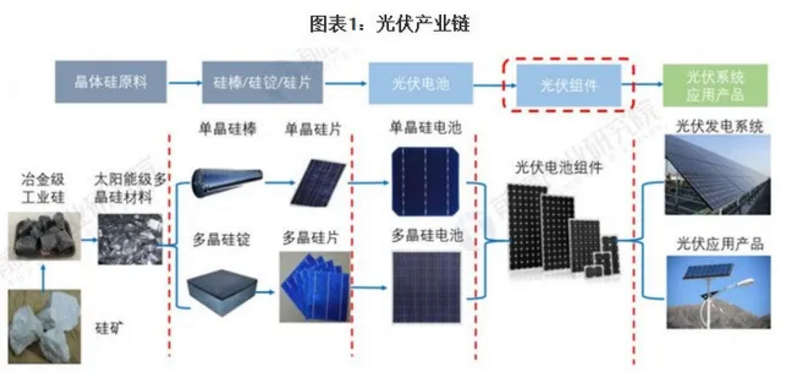

光伏组件为光伏产业链重要一环

单体太阳电池不能直接做电源使用,作电源必须将若干单体电池串、并联连接和严密封装成组件,因此光伏组件是可以单独提供直流电输出的最小的不可分割的太阳电池装置。光伏分为硅料、硅片、电池片、组件四个环节。光伏组件是光伏产业链条中的下游重要环节,位于光伏电池和光伏系统之间。

国产组件已实现进口替代,具备国际竞争力

我国光伏组件设备一共历经三个阶段:

第一阶段为发展初期,光伏组件的市场和技术都在外,国内厂商高额进口西方的技术和设备,利用国内的资源和劳动力进行生产和加工,然后向外出口价值量较低的组件产品。第二阶段从2000年开始,国产组件设备开始替代进口设备,在解决有无问题之后,组件厂商大部分以出口为导向,但难以赢得外国客户的认可。第三阶段,光伏产业兴起,随着技术难度的攻克,国产组件设备在价格端具备更大的优势,交货周期更短,服务响应更为及时,2018年,除功率测设设备,我国光伏组件设备基本已经实现进口替代。

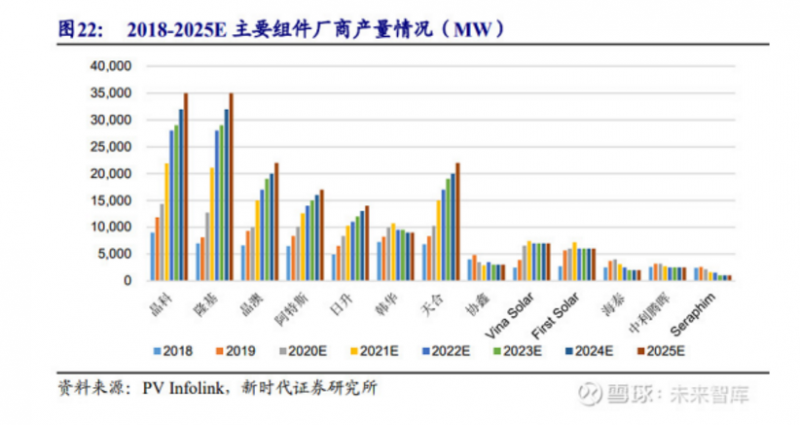

历年组件企业出货量及排名

在全球市场上,我国光伏行业在组件环节的优势较大,根据PV Infolink对全球十大组件出货商的统计,2017-2020年以来,国内组件厂商在全球的竞争对手仅有美国的First Soler,韩国的韩华集团。

图表2:我国光伏组件发展阶段2016-2020年,全球主要厂商的组件出货量不断提升。2020年,隆基股份组件出货量约为23.7GW,同比2019年增长163.33%,跃升至行业首位。同时,晶科、晶澳等龙头组件厂商的出货量也实现了超过30%的增长。厂商扩张产能主要为满足下游光伏装机容量的增加。

大尺寸组件将成为市场主流产品

随着硅片尺寸的扩大,新型组件可以通过增加少量的硅片成本,获得更高的组件端成本节约,进而提升大尺寸组件的产品竞争力。其降本机理为:

1)通量价值,硅片尺寸增加,现有设备产能增加,单瓦组件所摊销的人力、折旧等成本降低;2)饺皮效应,利用材料的余量价值,如挖掘边框的强度余力、支架的强度余力等;3)块数相关成本,本质仍是利用材料的余量价值,这一成本仅与组件块数相关,而与组件面积无关,主要节约体现在接线盒、灌封胶、汇流箱、直流电缆等环节。更高的产品性价比,将大幅提升大尺寸组件的产品竞争力。

以M2升级到M6尺寸为例,上述三种机理降本的幅度约为2.9/5.58/2.18分/W,总成本节约超过0.1元/W。

未来三年多尺寸并存,22年M10+G12市占比达55%

2020-2021年整体供应链逐步转向大尺寸(M10/G12)产能过渡,预计未来三年硅片市场呈现多种尺寸需求共存的格局。2020年M6硅片性价比优势得到下游认可,随着产能快速提升,下半年G1硅片产能加速转向生产大尺寸产品,市占比持续缩小。另一方面,2021年大尺寸(M10/G12)产能开始大规模释放,预期2022年M10、G12合计市占率达到55%。观察目前国内招投标情况,终端市场持续释放500W以上的组件产品需求,2021年企业组件需求同比去年招标的功率显著增大,大尺寸组件需求同比2020年有望大幅提升。

头部组件厂产能扩张加快,强者恒强

全球组件产能扩张迅速。据预测,2021 年全球光伏装机量预计在 160~170GW 左右,以 1:1.2 容配比计算,对应的组件总需求预计约为 192~204GW, 这意味着头部企业的市占率目标将超过 90%。根据 BNEF 数据,2020 年全球 Tier 1 组件产能约为 220GW,同比增长 31.7%。根据 PV Infolink 及公司公告数据统计, 2021 年组件厂商产能预计约为 300GW,同比+33.76%,各家产能扩张迅速。

组件环节竞争格局稳定,多为老玩家。组件环节具备品牌和渠道壁垒,行业竞争格局趋于稳定,鲜有新进入者。

评论