智利计划部署持续时间为8小时的锂离子电池储能系统

动态2023-02-14

当前,美国、欧洲、中国三大储能市场引领着储能行业的发展。欧洲储能市场以户用储能为主,美国和中国则以大型储能为主。除了政策方面的引导,受收益率和需求自发性驱动的影响,美国大储市场规模较大,发展较快。

大储是美国装机主力, 2023有望快速放量

从全球范围来看,大储面临的境况与户储不同,市场多元化,明年预期欧洲大储也在爆发,国内由于风光电力刚需,配置大储也势在必行。而大储是美国的装机主力,同样有望快速放量。

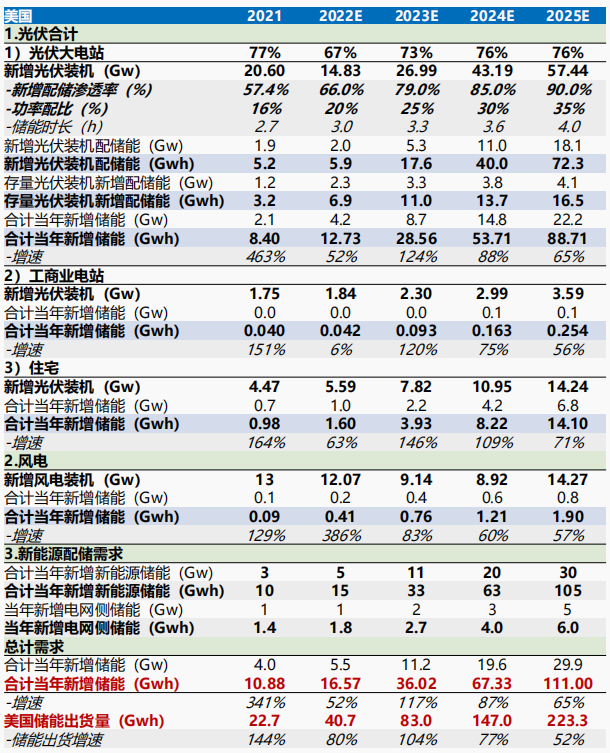

海外市场因为电力市场化程度高+政策引导,模式已经跑通,盈利能力较好。根据分析,由于美国表前储能源于刚性需求与IRA政策的实行,预计2023年美国储能装机达36GWh,22-25年装机CAGR=88.5%。

图:美国2021-2025年储能数据 数据来源:EIA,WoodMackenzie,BNEF,东吴证券

美国大储市场机制日益健全,预计美国大储市场2023年继续高增,达到28GWh以上,同比增长124%。ITC新政下户储收益率显著提升,2023年新增装机达3.9GWh,同比增长146%。

随着多地储能政策不断出台及市场机制日益完善,美国工商业储能市场将逐步增长。综上,预计2023年美国储能市场总需求为36GWh,对应出货量为83GWh,装机/出货同增117%/104%,到2025年装机/出货需求为111GWh/223GWh,2022-2025年装机/出货CAGR分别为88.5%/76.4%。

大储集成商以本土为主,电池厂商中国占比高

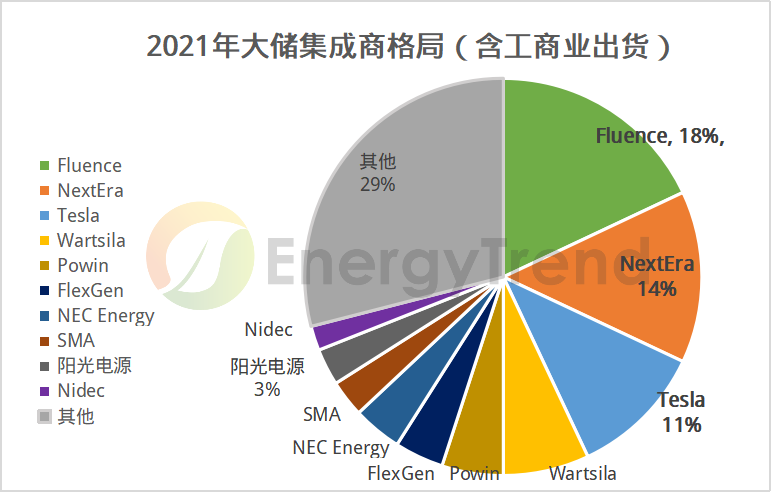

美国大储集成商新进入者众多,以本土厂商为主。目前市场对于单项目定制化的需求越来越高,拥有提供定制化解决方案能力的集成商在逐渐崛起。根据IHS Markit,2021年美国大储集成商CR5达55%,其中Fluence占18%,居第一。

图:2021年大储集成商格局 数据来源:IHS Markit

美国户储以本土品牌为主,中国供应商占比逐步提升。2021年美国户用市场中,Tesla、BYD、Enphase分列前三,国内产业链占比提升。特斯拉采用宁德100ah的方形电池;Enphase采用新能安52ah的软包电池。

图:中国供应商与美国品牌对应情况

Generac从松下的三元电池模组转向国内企业代工;韩国Q-cell品牌找杭州艾罗(Solax)代工;SolarEdge与时代科士达以ODM模式合作,德业给Sol-Ark做代工,科华数据为Juniper做代工。

供应链:大储国内厂商弹性明显

美国储能高速发展,带来产业链盈利弹性。

从储能系统来看,阳光电源、阿特斯、科陆电子、比亚迪均以自主品牌出货,其中阿特斯依靠集团旗下EPC部门在美国多年的项目资源积累,美国出货占比高,我们预计阿特斯2022-23年美国出货1.4-1.5/3.2GWh,2023年同增121%,2022-23年分别占总出货约78%/80%。

图:国内厂商美国出货及规划情况

电池端来看,美国能源机构对于储能电芯品质要求高,偏好一线品牌,宁德时代、亿纬锂能电芯优势显著,科士达凭借进入Solaredge供应链,快速上量,我们预计2022-23年美国出货0.5/2.0GWh,2023年同增300%;

从PCS端来看,大储PCS盛弘股份规模逐渐提升,我们预计2022-23年美国分别出货0.2/0.6GW,2023年同增150%,2022-23年分别占总出货约20%/25%,高溢价的美国市场出货占比提升,小储PCS德业股份、科华数据等加速渗透,增量亮眼。

中国电力网于1999年正式上线运行,是江南体育平台app下载安装 主办的全国性电力行业门户网站。

服务热线:400-007-1585

网站简介| 服务项目| 广告服务| 用户注册| 帮助信息| 联系我们| 友情连接

主办单位:江南体育平台app下载安装 网站运营:江南体育平台入口

服务热线:400-007-1585 投稿:13520853535 在线投稿

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号-2 京公安备11010602010147号

评论